삼화페인트가 핵심 반도체 소재인 에폭시를 생산한다는 소식에 강한 주가 흐름을 보이고 있습니다.

전일 국내 연구진은 일본에 대한 의존도가 87%에 달하는 소재인 에폭시를 국산화하는데 성공했다고 밝혀 삼화페인트에 관심이 쏠리고 있습니다.

삼화페인트는 현재 고순도·고수율의 톤(ton)단위 생산시스템을 구축해 신규 에폭시 수지 4종을 생산할 수 있는 상태로 알려져 있습니다.

에폭시는 반도체 제조의 마지막 단계인 패키징 공정에서 밀봉재로 활용되는데, 이번에 개발된 소재는 일본산 제품의 한계였던 12인치(inch) 이상의 대면적 패키징도 가능해 향후 인공지능, 자율주행차 등에 필요한 고성능 반도체 제작에 폭넓게 활용할 수 있을 것으로 예상된다고 합니다.

한편 삼화페인트는 지난달 17일 신종 코로나바이러스 감염증(코로나19)에 대응할 수 있는 항바이러스 페인트를 개발했다고 밝힌적이 있습니다.

오늘은 삼화페인트 목표 주가 전망에 대해서 알아보도록 합시다.

삼화페인트 회사 개요

- 삼화페인트는 1946년에 설립된 글로벌 도료업체로서 국내를 포함한 중국, 베트남, 말레이시아, 인도 등에 총 11개의 계열회사를 설립하여 페인트 생산을 주요사업으로 하고 있음.

- 건축용 도료 산업에서 오랜 경험과 기술력 그리고 800여개 대리점 유통망을 통해 동종사 대비 경쟁 우위를 보유.

- 공업용 도료는 안정적으로 시장점유율을 넓혀가고 있으며, 특히 환경친화적 분체도료는 전용생산 시설을 갖춰 생산이 이뤄지면서 매출이 증가하고 있음.

삼화페인트 주가

11월 16일 5천원대에서 급등하기 시작한 주가는 한달간의 조정구간을 마치고 다시 2연속 상한가를 기록하기 시작한 삼화페인트의 주가입니다.

삼화페인트 주식

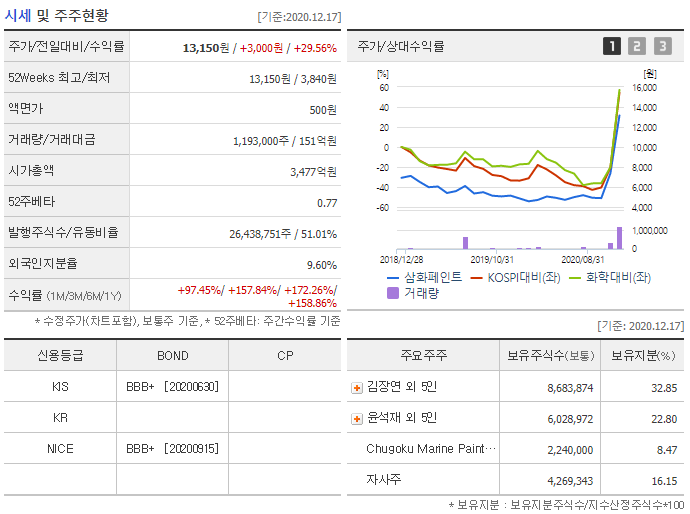

삼화페인트의 시가총액은 3,477억원이고, EPS는 143원이며, PER은 92.08배를 기록중입니다.

250일 최고가는 2020년 12월 17일 기록한 13,150원이고, 250일 최저가는 2020년 3월 19일 기록한 3,840원으로 최저가 대비 현 주가는 242.45% 상승한 수치입니다.

12월 17일 거래량은 1,192,996주를 기록하면서 29.56% 상승한 13,150원의 상한가로 종가 마감하였습니다.

삼화페인트 주주현황

삼화페인트의 총 발행주식수는 26,438,751주이며, 이 중 유동비율은 51.01%입니다.

삼화페인트의 주요 주주의 구성 현황은 아래와 같습니다.

| 김장연 외 5인 | 8,683,874 | 32.85 |

| 김장연 | 8,227,422 | 31.12 |

| 김귀연 | 408,643 | 1.55 |

| 류기붕 | 20,000 | 0.08 |

| 오진수 | 17,100 | 0.06 |

| 김현정 | 10,009 | 0.04 |

| 박영춘 | 700 | 0.00 |

| 윤석재 외 5인 | 6,028,972 | 22.80 |

| 윤석재 | 1,877,352 | 7.10 |

| 윤석천 | 1,501,881 | 5.68 |

| 박순옥 | 1,165,639 | 4.41 |

| 윤준호 | 711,712 | 2.69 |

| 윤정화 | 396,855 | 1.50 |

| 윤종호 | 375,533 | 1.42 |

| Chugoku Marine Paints Ltd | 2,240,000 | 8.47 |

| 자사주 | 4,269,343 | 16.15 |

삼화페인트 실적

2017년 기준 매출액 4,881억원, 영업이익 88억원, 당기순이익 20억원

2018년 기준 매출액 5,242억원, 영업이익 79억원, 당기순이익 8억원

2020년 기준 매출액 5,403억원, 영업이익 112억원, 당기순이익 39억원

삼화페인트 목표주가

삼화페인트의 목표주가를 제시한 증권사 및 기관은 없습니다.

삼화페인트 주가전망

반도체 소재인 에폭시의 국산화라는 재료는 삼화페인트에게는 상당히 좋아보이는 재료입니다.

페인트 산업이라는게 성장에 한계가 있어보이는 사업인데, 반도체 소재를 국산화해서 대기업에 납품한다면, 실적 뿐만 아니라 기업 이미지 상승에도 도움이 될 것이라 보여지네요.

11월에 상한가 2번 이후 1달간의 조정이 왔는데, 당시 재료는 코로나 항바이러스 페인트 개발 재료였는데, 이번 재료가 더 좋아보이는군요.

2015년 이후 5년간의 하락세를 겪는 동안 켜켜이 쌓인 매물대가 많아서 돌파가 쉽지는 않아보이긴 하지만, 기업 자체가 레벨업 될만한 재료이기 때문에 중기적으로 현 주가보다는 높은 위치에 있지 않을까 생각해봅니다.

'경제' 카테고리의 다른 글

| 써니전자 목표 주가 전망 (0) | 2020.12.20 |

|---|---|

| 안철수 관련주 테마주 (0) | 2020.12.20 |

| 메디톡스 목표 주가 전망 (0) | 2020.12.17 |

| 엘앤에프 목표 주가 전망 (0) | 2020.12.17 |

| 재택근무 관련주 대장주 (0) | 2020.12.16 |

댓글