한화솔루션이 한화그릅 김승연 회장의 친누나가 대주주로 있는 회사를 부당지원했다는 혐의로 공정거래위원회로부터 거액의 과징금과 함께 검찰 수사를 받게 됐습니다.

공정위는 오늘(8일) 한화솔루션이 공정거래법을 위반했다고 판단해 시정명령과 함께 과징금 157억원을 부과하고, 법인을 검찰에 고발한다고 밝혔습니다.

공정위에 따르면 한익스프레스는 지난 2009년 5월까지 김승연 한화그룹 회장이 차명으로 소유하고 그룹 경영기획실에서 경영하던 회사였는데 김 회장의 누나 일가에 매각됐습니다.

공정위는 한화솔루션이 한익스프레스에 물류 일감을 몰아줘 10년간 178억원의 부당이익을 제공했다고 판단했기에 과징금을 부가한 셈입니다.

문재인 정부 들어 총수 일가에 부당한 일감몰아주기를 엄단한다는 정책 기류가 반영된 것으로 풀이되고 있습니다.

오늘은 잘 나가고 있다가 새로운 암초를 만나가 된 한화솔루션 목표 주가 전망에 대해 알아보도록 합시다.

한화솔루션 회사 개요

- 한화솔루션은 1965년 8월 설립된 한국화성공업을 전신으로 하여 1974년 4월 한양화학지주(주)를 설립하였으며 1974년 6월 한국거래소에 상장됨. 2020년 1월 사명을 변경하였음.

- 한화솔루션은 가성소다, PVC, LLDPE 등의 합성수지 및 기타 석유화학제품의 제조 및 판매를 주요 사업으로 영위하고 있음.

- 2020년 1월 경영효율성 제고 및 사업경쟁력 강화를 위해 한화큐셀앤드첨단소재를 흡수합병함.

한화솔루션 주가

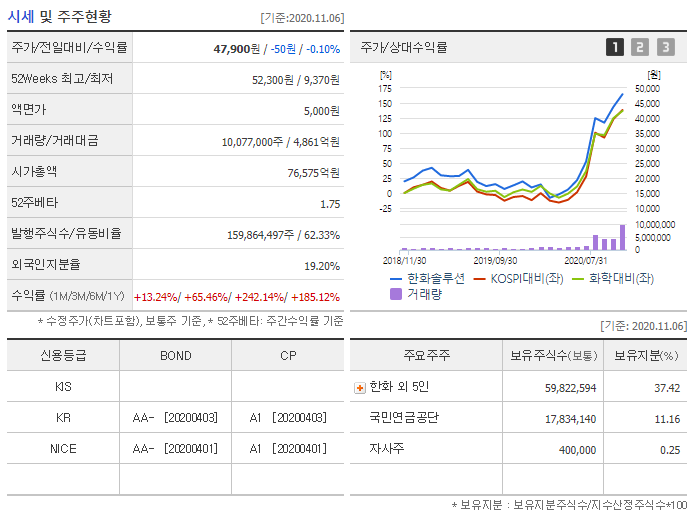

9월 초 5만 2천원대의 고점을 찍은 후 45,000원 대부터 49,000원대까지 이뤄진 박스권 주가에서 갇혀 있다가 최근 다시 상승세를 탄 한화솔루션의 주가입니다.

한화솔루션 주식

한화솔루션의 시가총액은 7조 6,575억원이고, EPS는 -1,457원으로 적자기업입니다.

250일 최고가는 2020년 9월 7일 기록한 52,300원이고, 250일 최저가는 2020년 3월 20일 기록한 9,370원으로 최저가 대비 현 주가는 411.21% 상승한 수치입니다.

11월 6일 거래량은 10,076,984주를 기록하면서 -0.10% 하락한 47,900원에 종가 마감하였습니다.

한화솔루션 주주 현황

한화솔루션의 총 발행주식수는 1억 59,864,497주이며, 이 중 유동비율은 62.33%입니다.

한화솔루션의 주주 구성은 아래와 같습니다.

| 한화 외 5인 | 59,822,594 | 37.42 |

| 한화 | 59,545,978 | 37.25 |

| 북일학원 | 250,521 | 0.16 |

| 김창범 | 15,000 | 0.01 |

| 이구영 | 9,010 | 0.01 |

| 류두형 | 1,605 | 0.00 |

| 김재정 | 480 | 0.00 |

| 국민연금공단 | 17,834,140 | 11.16 |

| 자사주 | 400,000 | 0.25 |

한화솔루션 실적

2017년 기준 매출액 9조 3,418억원, 영업이익 7,564억원, 당기순이익 8,345억원

2018년 기준 매출액 9조 460억원, 영업이익 3,543억원, 당기순이익 1,604억원

2019년 기준 매출액 9조 5,033억원, 영업이익 3,783억원, 당기순이익 -2,489억원

2020년 예상 매출액 8조 7,710억원, 영업이익 6,647억원, 당기순이익 4,568억원

한화솔루션 목표주가

한화솔루션의 목표주가를 제시한 기관과 목표가는 아래와 같습니다.

하나금융투자 | 2020/11/06 | 66,000원

KB증권 | 2020/11/03 | 60,000원

메리츠증권 | 2020/11/02 | 51,000원

키움증권 | 2020/10/27 | 60,000원

대신증권 | 2020/10/21 | 65,000원

현대차증권 | 2020/10/21 | 65,000원

신한금융투자 | 2020/10/13 | 65,000원

하이투자증권 | 2020/10/07 | 55,000원

흥국증권 | 2020/09/28 | 66,000원

SK증권 | 2020/09/28 | 45,000원

대략 6만원에서 65,000원 사이를 한화솔루션의 목표주가로 제시한 듯 보여집니다.

한화솔루션 주가 전망

미국 대통령 선거에서 친환경 에너지 정책을 내세운 조 바이든 후보의 당선으로 한화솔루션은 수혜를 입을 기업으로 평가 받는데요.

정부의 과징금 부과로 단기적인 악재를 만났다고 볼 수 있습니다.

오늘은 바이든 관련주가 갈 듯 보이는데, 한화솔루션은 주춤해보일 것으로 전망이 됩니다.

다만 그렇다고 한화솔루션의 주가 전망이 불투명한 것은 아니고, 바이든이 취임하는 시점인 내년 초쯤에 바이든 당선으로 수혜를 보지 못한 업종들 위주로 펌핑이 일어날 것으로 보이는데, 그때 한화솔루션도 주가가 오를 것으로 보입니다.

바로 앞으로 다가온 악재 때문에 오늘은 매수 시점은 아닌것으로 생각됩니다.

아무리 강한 세력이라도 정부가 주목 하고 있기 때문에 단기적으로 몸을 사릴것으로 보이네요.

'경제' 카테고리의 다른 글

| KPX생명과학 목표 주가 전망 (0) | 2020.11.10 |

|---|---|

| HMM 목표 주가 전망 (0) | 2020.11.09 |

| 녹십자 목표 주가 전망 (0) | 2020.11.04 |

| 셀트리온 목표 주가 전망 (0) | 2020.11.02 |

| 오뚜기 목표 주가 전망 (0) | 2020.11.02 |

댓글